HRVATSKA 2021.-2030.: DESETLJEĆE PROSPERITETA?

Tekst: Ivica Brkljača

Foto: Dubravka Petric/PIXSELL/DZS/HNB/Eurostat/Vlada RH

Hrvatski BDP prošle je godine pao za 8,4 posto prema prvim procjenama Državnog zavoda za statistiku. To je najveća godišnja stopa pada gospodarske aktivnosti otkad postoji usporediva serija za Hrvatsku (DZS od 1995. računa BDP u skladu s metodologijom Europskog sustava nacionalnih računa). Nažalost, niti 2021. nije započela sjajno pa je tako u siječnju potrošnja pala 11. mjesec zaredom; turistička djelatnost odvija se na simboličkoj razini; ugostiteljstvu i nekim drugim djelatnostima tek je djelomično dozvoljeno obavljanje poslovne aktivnosti, a nekima je pak još uvijek potpuno zabranjen rad (i dalje je zabranjen rad sajmova, održavanje koncerata i sl.).

SVJETLO NA KRAJU TUNELA

Ukratko, stanje nije bajno: gospodarstvo se nalazi u recesiji, javni dug dosegao je rekordnih 330 milijardi kuna ili 89 posto BDP-a, a prema preliminarnim procjenama prihodi državnog proračuna u prvom su tromjesečju bili niži za 2,6 posto u odnosu na isto razdoblje lani. Zbog svega toga opravdano je zapitati se: ima li svjetla na kraju tunela?

Da čitatelje ne držimo u neizvjesnosti, odgovor ćemo ponuditi odmah, a u nastavku teksta iznijet ćemo argumente za tako smjelu tvrdnju u ovim neizvjesnim, pandemijom obilježenima vremenima: da, svjetla na kraju tunela ima i oporavak hrvatskog gospodarstva već se jasno nazire, a još važnije, za očekivati je da će desetljeće pred nama biti jedno od najprosperitetnijih razdoblja za Hrvatsku u zadnjih barem 40 godina.

Krenimo redom, s najnovijim podacima o trenutnom stanju.

Maloprije smo spomenuli da je realan promet u trgovini na malo (potrošnja) u siječnju pao 11. mjesec zaredom, ali nismo rekli da je to od početka pandemije bio najmanji pad dosad (minus od svega 0,3 posto), te da je u veljači pad prekinut odnosno da je realan promet u trgovini na malo bio 3,8 posto veći nego u predpandemijskoj veljači 2020. Podaci Porezne uprave (koji najbrže pristižu) o fiskaliziranim računima pak ukazuju na nastavak još snažnijeg oporavka u ožujku. Dakle, potrošači su nakon skoro godinu dana sustezanja sada konačno počeli „otpuštati kočnice“, a to znači da će osobna potrošnja, kao najvažnija sastavnica BDP-a, uskoro početi gurati BDP prema gore.

INDUSTRIJA I GRAĐEVINARSTVO

Industrijska proizvodnja također izranja iz minusa: nakon 1,8 posto plusa u siječnju, u veljači je stopa rasta dosegla 5 posto pa je kumulativni rast industrijske proizvodnje u prva dva mjeseca bio 3,4 posto posto (stavimo ipak napomenu da ovdje imamo i učinak „niske baze“ jer industrijska proizvodnja u Hrvatskoj počela je bilježiti minuse još od kraja 2019.).

Građevinarstvo pak nastavlja s rastom (osim blagih minusa za vrijeme lockdowna od ožujka do svibnja, pandemijska 2020. u cjelini je bila jako dobra za ovu granu gospodarstva), a posljednji podaci govore o rastu od 5,7 posto rasta u siječnju. Ova djelatnost i inače ima svijetlu budućnost u narednom razdoblju, no o tome malo više kasnije.

Dakle, prema kratkoročnim pokazateljima o kretanju potrošnje, industrije i građevine, možemo zaključiti da smo negdje na prekretnici odnosno da hrvatsko gospodarstvo lagano izranja iz krize. To je pak potpuno u skladu s našim očekivanjima o trajanju krize za koju smo prošle godine, i prije prvih podataka o padu BDP-a u 2. tromjesečju, na Labu napisali da će biti duboka, ali kratkotrajna odnosno da neće trajati dulje od dva do četiri tromjesečja. Citirat ćemo uvodni odlomak iz tog teksta jer isti i danas potpuno stoji: „Hrvatska je zagazila u najdublju gospodarsku recesiju još od Domovinskog rata. U to nema sumnje, unatoč tome što će službeni podaci o kretanju BDP-a prispjeti tek kasnije – a jedino je za nadati se (zapravo je čak i izgledno) da će ta recesija biti kratkotrajna. Oporavak, u smislu dostizanja pret-koronskih razina, neće nužno biti strelovit, no sama kontrakcija gospodarskih aktivnosti ne bi trebala trajati dulje od nekoliko (dva do četiri) tromjesečja.“

Dakle, iako ove godine nećemo dostići razinu gospodarske aktivnosti koju smo imali 2019., vidimo da svjetla na kraju tunela ipak ima. I ne, to nisu farovi jurećeg vlaka koji nam juri u susret; u narednom desetogodišnjem razdoblju zbilja imamo realnu šansu ostvarivati visoke stope gospodarskog rasta (preko 5 posto godišnje), što znači da bismo do kraja 2030. trebali živjeti u zemlji s osjetno višim životnim standardom nego što je to danas slučaj. Pogledajmo zato u nastavku neke važnije silnice koje će nas gurati prema tom scenariju.

EU FONDOVI

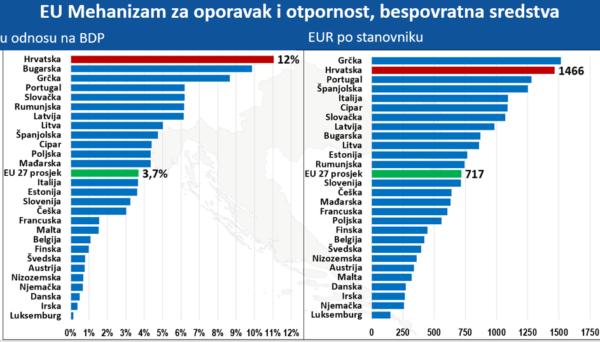

Kada govorimo o potencijalnom rastu hrvatskog BDP-a u narednom razdoblju, neizostavna tema su svakako sredstva iz EU fondova. Imamo 3 glavna izvora sredstava iz kojeg će početi „vodopad“ europskog novca: 1) višegodišnji financijski okvir 2014.-2020., 2) novi financijski okvir 2021.-2027. i 3) instrument „EU iduća generacija“. Iz višegodišnjeg financijskog okvira koji je bio za razdoblje od 2014. do 2020., a provodi se još u ’21., ’22. i ’23., za apsorpciju nam je preostalo još 5,3 mlrd. eura. Novi financijski okvir i „EU iduća generacija“ donose nam još 24,5 mlrd. eura. Dakle, u narednom razdoblju iz različitih izvora EU imat ćemo na raspolaganju 30 milijardi eura.

Ako znamo da je hrvatski BDP prošle godine iznosio nešto manje od 50 mlrd. eura, tada govorimo o sredstvima vrijednosti preko 60 posto godišnjeg BDP-a koja će se u narednim godinama preliti u naše gospodarstvo. To su velika, ogromna sredstva koja mogu snažno dinamizirati gospodarstvo.

Najveći dio tih sredstava pristići će nam u narednih 3-5 godina. U ovoj i naredne dvije godine trebalo bi pristići preostalih 5,3 mlrd. eura iz prošlog financijskog okvira (ako se sve odradi kako treba), dok je za sredstva iz instrumenta „EU iduća generacija“ predviđeno da se utroše u naredne 4 godine. Iz „EU sljedeće generacije“ Hrvatska na raspolaganju ima dvije skupine sredstava: 6,3 milijardi eura bespovratnih sredstava (projekti se financiraju u 100 postotnom iznosu tj. nema nacionalne komponente kao kod financiranja iz višegodišnjeg financijskog okvira) plus 3,6 milijardi eura povoljnih zajmova na jako dugi rok. Bespovratna sredstva iz ovog instrumenta čine, dakle, oko 12 posto hrvatskog BDP-a iz 2020., a na slici 1 vidimo da je, komparativno gledano, Hrvatska izrazito dobro prošla u toj podjeli pa tako visoku razinu odnosa između bespovratnih sredstava i BDP-a nema niti jedna druga država članica EU.

Taj će se novac početi isplaćivati uskoro (nakon što Europska komisija vidi i odobri nacionalne planove oporavka), a u Hrvatsku bi avansno već do kraja ove godine trebalo stići 13 posto dodijeljenog iznosa tj. preko 6 milijardi kuna. Kao što vidimo, radi se o velikim iznosima, i samo bespovratna sredstva iz ovog jednog instrumenta mogu donijeti nekoliko postotaka gospodarskog rasta godišnje. Naravno, o nama samima ovisi hoćemo li sva dostupna nam sredstva zbilja i povući, baš kao što će o kvaliteti projekata ovisiti koliki će biti multiplikativni efekt svih ovih investicija na dugi rok.

NISKE KAMATNE STOPE, ULAZAK U EUROPODRUČJE

Ekspanzivnu monetarnu politiku, kako u Hrvatskoj tako i u većem dijelu svijeta, centralne banke provode već dulji niz godina; kamatne stope na niskim su razinama, a iako je hrvatski javni dug danas veći nego ranije, trošak servisiranja tog duga osjetno je manji nego ranijih godina. Primjerice, 2015. smo za kamate na javni dug morali izdvojiti 11,7 milijardi proračunskih kuna, dok je prošle godine taj iznos pao na oko 8 mlrd. kn (službene brojke još čekamo). To je cijeli jedan „Pelješki most s pristupnim cestama“ koji se sada alternativno može svake godine napraviti s tim „uštedama“ na kamatama.

Nadalje, nije za očekivati se da će se monetarna politika u narednim godinama značajno zaoštravati (iako se to nikad ne zna), a Hrvatska zapravo i dalje ima šansu smanjivati iznos koji izdvaja za kamate jer još uvijek ima „skupi“ dug koji je akumulirala ranijih godina. Tako je Vlada prije nekoliko tjedana izdala obveznice u vrijednosti od čak 2 milijarde eura: milijardu eura na 12 godina, uz kamatni prinos od 1,257 posto, i milijardu eura na 20 godina, uz kamatni prinos od 1,788 posto. Sredstva su bila potrebna za refinanciranje stare obveznice vrijednosti 1,5 mlrd. dolara, koja je imala kuponsku kamatnu stopu od 6,375 posto. Znači, samo refinanciranjem ove obveznice došlo je do značajne uštede u smislu troška kamata od gotovo pola milijarde kuna na godišnjoj razini.

Dodajmo ovome da će Hrvatska uskoro ući u europodručje (2023. ili 2024.), a to će nas po definiciji učiniti manje rizičnima pa će i traženi prinosi od strane investitora biti manji. Isto tako, HNB domaćim bankama još uvijek propisuje stopu obvezne rezerve koja je relativno viša nego u eurozoni, a ona će pasti na razinu eurozone za dvije, tri godine, baš kao što će pasti i neki drugi troškovi koje banke sada imaju i koje moraju ukalkulirati u cijenu duga. Drugim riječima, čak i ako dođe do globalnog rasta kamata narednih godina, Hrvatska ima dosta prostora koji bi mogao amortizirati ili čak potpuno anulirati to potencijalno pogoršanje uvjeta zaduživanja, stoga nije izgledno da materijalizacija rizika iz ove sfere može znatnije smanjiti potencijal hrvatskog gospodarskog rasta u narednim godinama.

ZDRAVIJE OSNOVE RASTA

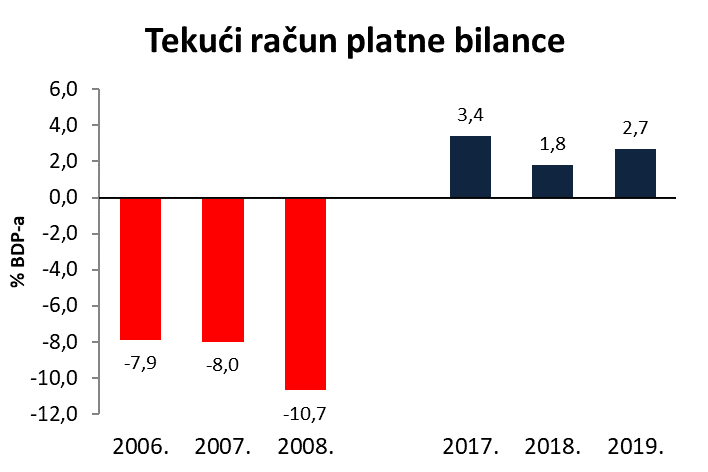

Na Labu smo više puta pisali o tome kako se struktura našeg gospodarstva (potiho) promijenila (naročito od ulaska u EU), te zašto gospodarski rast koji smo imali do aktualne koronakrize nije bio nalik onome koji smo imali u prošlom ciklusu rasta koji je trajao do 2009. Da ne ponavljamo dio o prekomjernom i skupom zaduživanju, neproduktivnom trošenju tuđeg kapitala i ogromnim makroekonomskim neravnotežama, dovoljan će nam biti pogled na tekući račun platne bilance jer u njemu je zbirno sadržano puno informacija.

Na slici 2 usporedno je prikazan saldo tekućeg računa platne bilance RH u godinama koje su prethodile krizama 2009. i 2020. Jasno se vidi kako smo do 2009. živjeli znatno iznad realnih mogućnosti, de facto trošeći tuđi kapital jer znamo da je isti ponajmanje utrošen na dizanje produktivnosti sektora međunarodno razmjenjivih dobara; tako pogonjen rast dugoročno naprosto nije održiv. S druge strane, u godinama prije aktualne koronakrize, ostvarivali smo suficit na tekućem računu platne bilance odnosno imali smo višak u transakcijama s inozemstvom, što nam je omogućavalo da se paralelno razdužujemo i ostvarujemo gospodarski rast. To je velika, fundamentalna razlika u strukturi ovih gospodarskih ciklusa.

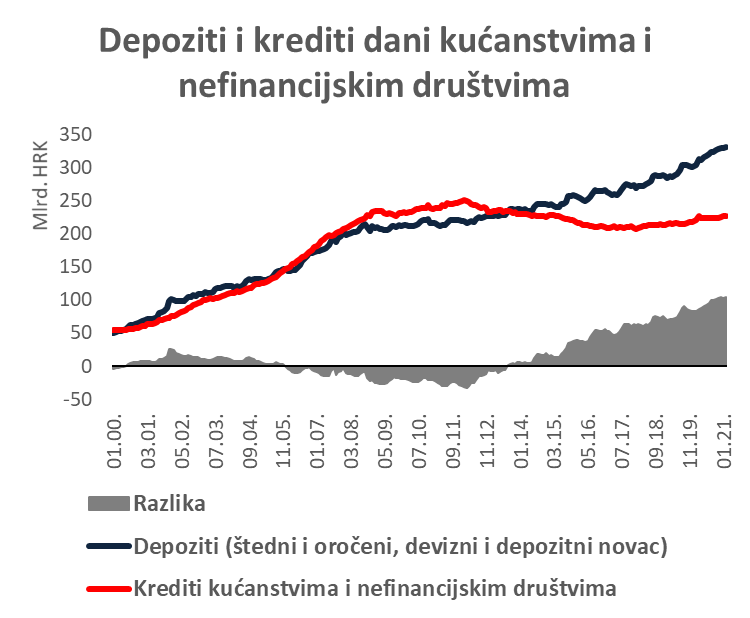

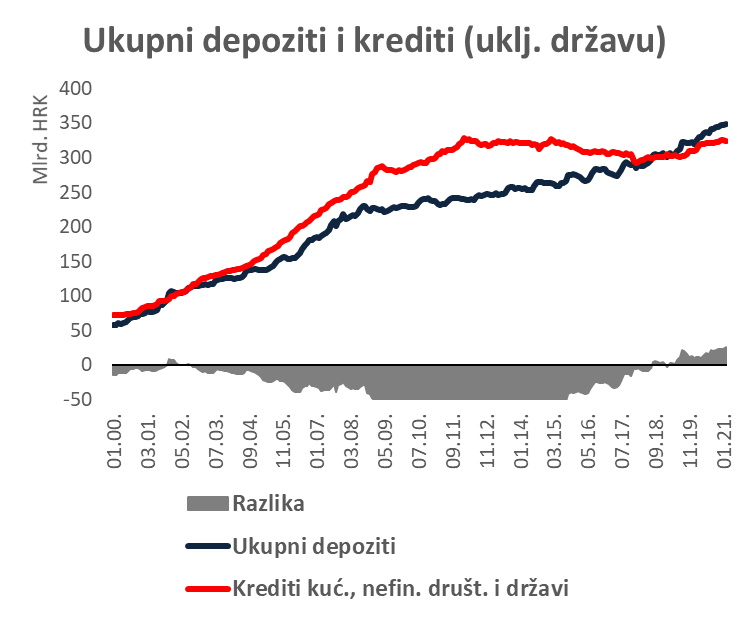

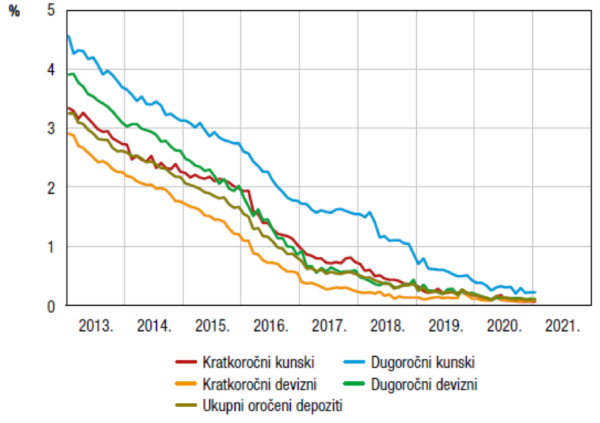

Za razliku od ranije, više nam nije nasušno potrebno inozemno zaduživanje koje bi pogonilo gospodarski rast u zemlji; danas, naime, imamo sasvim dovoljno domaće štednje. Na slici 3 prikazano je kretanje depozita u bankama (štedni i oročeni depoziti, devizni depoziti i depozitni novac) i potraživanja banaka od kućanstava i nefinancijskih društava, a na slici 4 dodali smo i depozite i kredite dane državi i fondovima socijalne sigurnosti. Na slikama možemo primijetiti kako smo godinama imali deficit domaće štednje; potražnja za kreditima naprosto je bila iznimno velika i domaća štednja bila je nedovoljna (banke su se zaduživale kod matica u inozemstvu kako bi mogle odgovoriti na kreditnu potražnju). Zadnjih je godina pak situacija potpuno drukčija: štednja u bankama raste brže od kreditnih plasmana te danas imamo čak i „višak“ štednje.

U kombinaciji s ekspanzivnom monetarnom politikom, brži rast štednje od potražnje za kreditima srušio je kamatne stope na štednju. Zato se već dulje vremena u strukturi štednje uočava povećanje udjela depozitnog novca; po isteku oročenja, mnoge štediše ne žele dalje dugoročno vezati štednju već je radije drže slobodnu na računima, čekajući tako neku alternativu ako se ukaže prilika. Zato ne iznenađuje što na tržištu stambenih nekretnina dobar dio današnjih kupaca, prema riječima agenata za prodaju nekretnina, ne rješavaju vlastito „stambeno pitanje“ već investiraju u dodatne nekretnine plaćajući ih kešom. S obzirom da razdoblje niskih kamatnih stopa očito neće tako brzo završiti, trend odnosno pojačana potražnja za nekretninama u narednom razdoblju može samo ubrzati, što će pak davati dodatni poticaj rastu građevinarstva.

Kada govorimo o građevinarstvu, u ovoj djelatnosti možemo očekivati jedan od najsnažnijih uzleta odnosno dužu fazu rasta. Za početak, iz Europskog fonda solidarnosti dobili smo pomoć od gotovo 700 milijuna eura za sanaciju potresom pogođenog Zagreba (sredstva su doznačena Hrvatskoj još u prosincu, a trebaju se iskoristiti u roku od 18 mjeseci), a za sanaciju potresom pogođene Banovine dobit ćemo još nešto preko 300 milijuna eura. To je ukupno milijardu eura ili oko 2 posto BDP-a koje će proći kroz sektor graditeljstva samo za sanaciju potresa. Kada tome pridodamo mnogobrojne javne investicije također financirane iz EU sredstava, kao i ranije spomenuti vjerojatni novi ciklus privatnih ulaganja u rezidencijalne nekretnine, jasno je kako će u godinama pred nama posla u ovoj djelatnosti biti napretek.

Naravno, kod ove djelatnosti ujedno je najveća šansa da dođe do „pregrijavanja“, a znamo i da je u prošloj krizi dosta domaćih građevinskih tvrtki propalo pa je pitanje i koliki je njihov trenutni apsorpcijski kapacitet. No, to će se već nekako riješiti (uz vjerojatno značajniji porast cijene rada, povratak dijela domaćih emigranata i uvoz radne snage koji je posljednjih godina značajno olakšan), a na slici 6 možemo vidjeti kako se kretao udio građevinarstva u bruto dodanoj vrijednosti (BDV-u) u posljednjih 15-ak godina.

U predzadnjem ciklusu rasta koji je trajao do 2009., udio građevinarstva u BDV-u godinama se kretao iznad 8 posto; u zadnjem ciklusu gospodarskog rasta koji je trajao do 2020., udio građevinarstva u BDV-u bio je na značajno nižih 5 posto. Čak i prošle godine, kada je građevinarstvo nastavilo rasti dok je većina ostalih djelatnosti imala minuse, udio u BDV-u iznosio je tek 6,2 posto. Dakle, straha od „građevinskog balona“ za sada nema, no za par godina situacija možda bude drugačije pa valja pratiti razvoj.

ZAKLJUČAK

U tekstu smo ukratko prikazali neke od glavnih silnica koje će pogoniti gospodarski rast u Hrvatskoj u narednih pet do deset godina. Tu je, dakako, još puno toga što nismo spomenuli, poput sjajnog razvoja IT industrije (i bez EU sredstava) koja će vjerojatno nastaviti zauzimati sve veći dio ekonomije, a po zvučnim transakcijama u zadnjih samo godinu dana vidjeli smo u kojem smjeru to ide (Infobip je primio ulaganja od nekoliko stotina milijuna eura i postao prvi hrvatski „jednorog“, Nanobit je prodan za milijardu kunu, digitalna agencija Five prodana je za 250 milijuna kuna itd.).

Naprosto, puno toga ide u prilog tezi da je pred nama razdoblje koje će ostati zabilježeno kao jedno od najprosperitetnijih za hrvatsku ekonomiju. U najmanju ruku, bit će to najbolje desetljeće još od 70-ih, no ne treba iznenaditi i ako prosječna stopa gospodarskog rasta bude usporediva s onom iz 60-ih i 70-ih godina prošlog stoljeća, iako je to bilo razdoblje industrijalizacije odnosno tranzicije gospodarstva iz pretežito agrarne u pretežito industrijaliziranu ekonomiju (rast s vrlo niske baze). Prema podacima Maddison Project Database, hrvatski realni BDP po glavi stanovnika u šezdesetima i sedamdesetima rastao je prosječnom stopom oko 5,5 posto godišnje, a to je stopa rasta koja nam u narednom desetljeću nije nedostižna, dapače.

Ovakav „optimizam“ ne znači da autor zanemaruje ili nije svjestan kroničnih problema koje hrvatsko gospodarstvo ili država u cjelini ima (od stanja pravosuđa, preko ukorijenjene korupcije u svim porama društva, do državnog stiska ekonomije i predimenzioniranog javnog sektora, da nabrojimo samo neke). Dapače, to je ukalkulirano, jer kada bi Hrvatska odlučno provela potrebne reforme i približila se nekakvom idealu uređene države, mogla bi biti „novi Singapur“ i ostvarivati gospodarske stope rasta od oko 10 posto godišnje s obzirom na trenutni relativno niski stupanj razvoja i bogato EU okruženje u kojem se nalazimo. Iskustvo nas uči da se takav scenarij gotovo sigurno neće dogoditi, a spominjemo ga samo zato da pokažemo kakav je maksimalni potencijal RH u idealnom razvoju događaja.

Nadalje, nije nevažno ni koliko će veliki dio EU sredstava iz programa oporavka i otpornosti pokupiti javni sektor, a koliki privatni (o čemu se posljednjih dana puno piše). Ugrubo, možemo reći da se radi o razlici između jednokratnih investicija niskog multiplikatora i ulaganja koja trajnije podižu produktivnost gospodarstva i stvaraju novu i konkurentniju gospodarsku strukturu koja bi bila u stanju vući razvoj i u budućnosti. Zato će odluke koje sada donesemo imati značajan utjecaj na izvedbu gospodarstva u godinama koje slijede.

Kako bilo, okolnosti su nam sada takve da nam puno toga ide na ruku i trebat ćemo se „junački potruditi“ da poništimo taj potencijal i ne rastemo barem kao ostatak EU zemalja. S druge strane, uz minimalne promjene na bolje, prosječni realni godišnji rast od oko 5 posto narednih godina Hrvatskoj zbilja nije teško dohvatljiv. To bi značilo da će životni standard za samo deset godina, do kraja 2030., u Hrvatskoj biti barem 60 posto veći nego što je to danas (drugačije kazano, prosječna bi plaća radnika umjesto današnjih 930 eura trebala iznositi oko 1500 eura, uz istu razinu cijena). To je lijepa perspektiva kojoj se možemo veseliti i koja nas može motivirati da taj potencijal i ostvarimo.

No, moramo reći i da to ne znači da ćemo se tek tako pomaknuti s pretposljednjeg mjesta EU ljestvice zemalja gledano prema BDP-u po glavi stanovnika (PPS). Jer neće niti druge zemlje stajati na mjestu, a mnoge od njih (nama usporedive EU zemlje) stvorile su takvu prednost da ih dugo nećemo dostići. Hrvatska plaća cijenu nedovoljnog mijenjanja (izostanka reformi) u posljednjih 20+ godina i to se ne da preko noći promijeniti.

Isto tako, pitanje je što će biti nakon što završi ovaj ciklus velikih investicija koji nam slijedi. Urednik Ekonomskog laba u nedavnom je tekstu to ovako kazao: „Slijedeći logiku plime i oseke, pitamo se što će ostati kad se plima povuče. Pesimisti kažu da se tek za oseke vidi smeće koje su ljudi ostavili na plaži dok je bila plima. Ovako bih to preveo: upitno je koliko će se u fazi predstojeće financijske plime promijeniti produktivnost, koliko ćemo pritom novih stvari naučiti, novih tehnologija usvojiti, boljih organizacija ustrojiti, inovacija uvesti, novih tržišta osvojiti, novih proizvoda i usluga plasirati. … Zbog toga plime potražnje pogoduju rastu produktivnosti, ali ne jamče njezin trajan rast. Takve plime dovode do gospodarskoga rasta i na postojećim ekonomskim strukturama, bez obzira koliko su krhke. One, ako se ne mijenjaju, dovedu do većeg pada kad se plima povuče (vidi se više smeća).“

Naime, ne treba zaboraviti da je prošli veliki ciklus ulaganja, u prvoj dekadi ovog milenija, u Hrvatskoj rezultirao šestogodišnjom recesijom kada se „pipa zatvorila“, a još je gore bilo nakon investicijskog ciklusa 60-ih i 70-ih godina koji su rezultirali bankrotom Jugoslavije i desetogodišnjom stagnacijom u 80-ima, a naposljetku i raspadom države. Ipak, velika razlika između tih ciklusa i ovoga koji će nam uslijediti je da se ovoga puta neće raditi o skupim kreditnim zaduženjima, već će glavno pogonsko gorivo biti mahom bespovratna EU sredstva. Ne treba, stoga, očekivati katastrofu kada ciklus završi, ali bi svakako bilo mudro izbjeći što je moguće više zamki koje će nam biti na tom putu.

Kako god, prilika za najuspješnije gospodarsko desetljeće u novijoj hrvatskoj povijesti je ispred nas i to si trebamo hitno osvijestiti (nije vrijeme za pesimizam i samosažaljenja), a koliko ćemo dobro taj potencijal zbilja i iskoristiti, ostaje za vidjeti.